Así lo ha indicado el Tribunal de Cuentas en un duro informe en el que señala que esa cantidad hubiera permitido el pago de 10 mensualidades de pensiones.

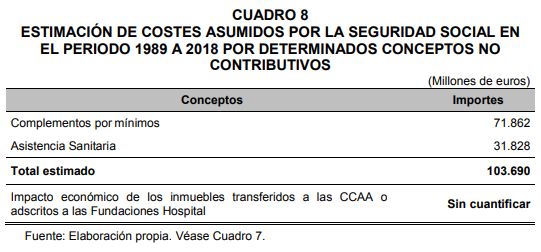

Durante los años de gobiernos del Partido Popular, el Estado recurrió a la Seguridad Social para poder hacer frente a gastos que no le correspondía atender. Así lo ha indicado el Tribunal de Cuentas en su Informe de Fiscalización sobre la Evolución económico-financiera de la Seguridad Social. En concreto, desde 1989 (gobierno de Felipe González) hasta 2013 (gobierno de Rajoy) el documento señala que esa factura podría ascender hasta los 103.690 millones de euros.

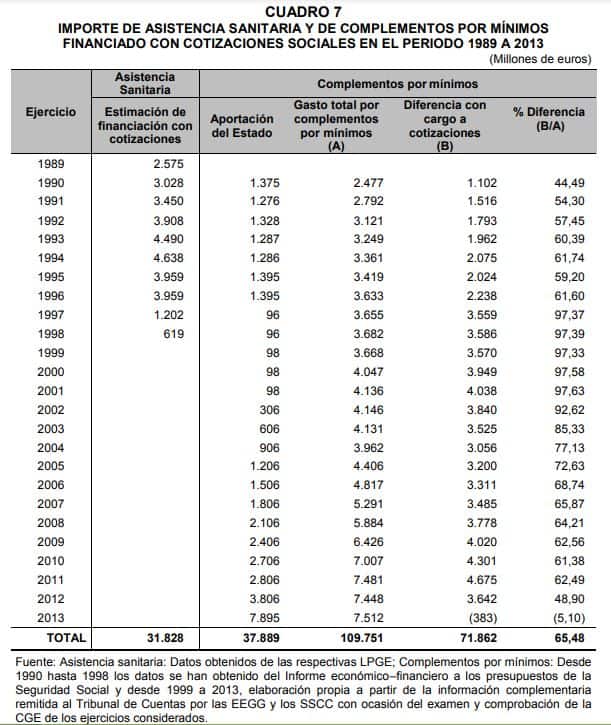

Esta cifra viene derivada en exclusiva de dos partidas de gastos: sanidad y complemento de pensiones mínimas. Respecto al primero, durante esos años la Seguridad Social absorbió una parte importante de las partidas destinadas al presupuesto sanitario hasta 1998, en una cantidad que ascendería a más de 30.000 millones de euros.

En segundo término, los complementos a las pensiones mínimas, la parte que se añade a las pensiones que, habiendo cotizado al menos 15 años quedaban por debajo del umbral mínimo. Es el Estado el que se hace cargo de pagar ese complemento pero, desde el año 2013, la Seguridad Social lo asumió parcialmente. El Tribunal de Cuentas estima en su informe que se cargaron de manera impropia cerca de 72.000 millones de euros.

La cantidad total de 103.690 millones sería suficiente como para pagar 10 mensualidades de las pensiones de la actualidad. Además, esa cifra sería muy superior si se añadiera todo lo que la Seguridad Social dejó de percibir por las medidas de estímulo al empleo o las tarifas planas para autónomos que se aprobaron durante el gobierno de Mariano Rajoy.

El Tribunal de Cuentas aconseja al Gobierno que liquide esa cantidad que fue asumida por la Seguridad Social para conseguir de facto la separación de fuentes de financiación que está reccogida en el Pacto de Toledo.

El Tribunal de Cuentas aprueba el Informe de fiscalización sobre la evolución económico-financiera, patrimonial y presupuestaria del sistema de la Seguridad Social y su situación a 31 de diciembre de 2018

Fiscalización realizada a iniciativa del Tribunal de Cuentas

EL TRIBUNAL DE CUENTAS APRUEBA EL INFORME DE FISCALIZACIÓN SOBRE LA EVOLUCIÓN ECONÓMICO-FINANCIERA, PATRIMONIAL Y PRESUPUESTARIA DEL SISTEMA DE LA SEGURIDAD SOCIAL Y SU SITUACIÓN A 31 DE DICIEMBRE DE 2018

Madrid, 6 de agosto de 2020.- Este Informe, aprobado por el Pleno del Tribunal, ha tenido como ámbito objetivo de fiscalización la situación económico-financiera, patrimonial y presupuestaria de la Seguridad Social y las causas que han generado dicha situación, reflejada en los estados contables de las Entidades Gestoras y los dos Servicios Comunes con presupuesto propio (la Tesorería General de la Seguridad Social -TGSS- y la Gerencia de Informática de la Seguridad Social), configurados como una única unidad contable, tal y como figuran en la información rendida e incluida en la Cuenta General de la Seguridad Social.

Esta fiscalización de cumplimiento y operativa ha tenido como objetivos el análisis de: la composición y evolución del patrimonio neto, así como la evolución de los resultados económico‑patrimoniales durante el periodo analizado; las causas que han motivado el actual nivel de endeudamiento de la Seguridad Social frente al Estado; el cumplimiento de la normativa aplicable y su racionalidad económico financiera en relación con la situación de los gastos de naturaleza no contributiva, cuya financiación, por tanto, corresponde al Estado; y la utilización del Fondo de Reserva como factor de estabilidad presupuestaria y de obtención de liquidez adicional para afrontar pagos de prestaciones contributivas valorando la adecuación de su contabilización en el balance de la TGSS.

El Informe recoge, entre otras, las siguientes conclusiones:

Los resultados económico-patrimoniales de las entidades fiscalizadas son negativos desde el ejercicio 2010, y, en términos generales y a lo largo del periodo 2011 a 2018, estos datos han evolucionado de forma negativa (los resultados económico-patrimoniales negativos acumulados entre 2010 y 2018 ascendieron a 115.022 millones de euros). Esta evolución ha repercutido en el patrimonio neto, provocando que esta magnitud haya sido negativa desde 2016 hasta 2018, por importe, respectivamente, de 176 millones, 18.539 millones y 37.933 millones de euros.

Se observa que la causa de que los resultados económico-patrimoniales y el patrimonio neto sean negativos en el periodo analizado, son los significativos desequilibrios entre los gastos y los ingresos de naturaleza contributiva, generados principalmente por el distinto ritmo de crecimiento del gasto medio anual por pensionista (incremento del 18,73 %) respecto al del ingreso medio por afiliado (minoración del 1,28 %).

En este punto, el Informe expone que la insuficiencia de los ingresos de naturaleza contributiva durante el periodo 2011 a 2018 para hacer frente a los gastos de idéntica naturaleza, ha sido solventada con vías de financiación (por importe de 112.804 millones de euros) adicionales a las obtenidas de la actividad de gestión ordinaria de la Seguridad Social, procedentes de: el Fondo de Reserva de la Seguridad Social, los fondos depositados en la cuenta especial en el Banco de España del Fondo de Contingencias Profesionales de la Seguridad Social; la concesión de préstamos del Estado a la Tesorería General de la Seguridad Social; y una transferencia corriente estatal.

Sin embargo, aunque estas vías de financiación adicional han permitido una recuperación temporal de la tesorería del sistema y han proporcionado, además, cobertura presupuestaria a las obligaciones de la Seguridad Social, ninguna de ellas, con excepción de la transferencia del Estado (1.334 millones de euros) ha tenido repercusión en el resultado económico-patrimonial ni sobre la situación del patrimonio neto del sistema. Son, por tanto, según concluye el Informe medidas transitorias que, si bien han permitido actuar al sistema en momentos de crisis, no resuelven el problema de sostenibilidad financiera de carácter estructural que le aqueja actualmente y que es consecuencia directa, principalmente, de la evolución demográfica y socio-económica que ha tenido lugar en nuestro país.

Por lo tanto, dado que los recursos contributivos obtenidos no son suficientes para satisfacer el actual nivel de las prestaciones económicas (fundamentalmente, pensiones) de igual naturaleza, habrían de acometerse de manera urgente las reformas necesarias sobre su actual configuración, en el ámbito de la financiación y/o en el de la protección, para evitar que peligren la viabilidad y la sostenibilidad financiera del sistema.

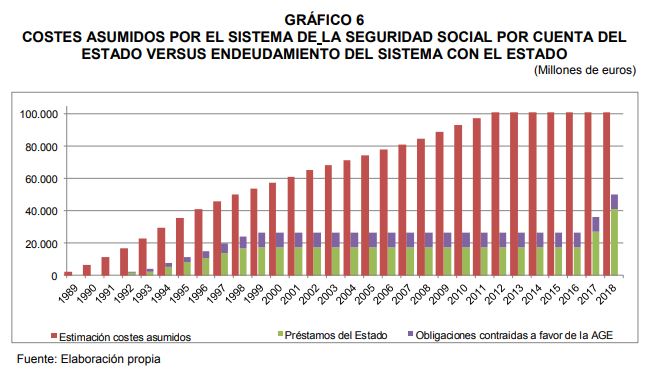

Por otra parte, la fiscalización observa que la situación de endeudamiento del sistema frente al Estado ha alcanzado un elevado volumen a 31 de diciembre de 2018 (79.222 millones de euros, un 6,56% del Producto Interior Bruto del mismo ejercicio). De este endeudamiento total, las partidas más significativas (50.273 millones) han sido objeto de análisis en la presente fiscalización, correspondiendo a los préstamos concedidos a largo plazo por el Estado y a las obligaciones contraídas con la Administración General del Estado durante los ejercicios 1992 a 1999, procedentes del traspaso de las funciones y servicios en materia de asistencia sanitaria y de servicios sociales al País Vasco y Navarra. Una parte de este endeudamiento corresponde a préstamos otorgados en los años 90 para cancelar obligaciones pendientes de pago del extinto Instituto Nacional de la Salud (3.372 millones), y por tanto su amortización debería ser asumida por el Estado.

Al margen de lo anterior, al cierre del ejercicio 2018 ninguno de los once préstamos concedidos entre 1992 y 1999, vencidos y prorrogados (un total de 17.169 millones de euros, incluyendo los correspondientes a la cancelación del Instituto Nacional de la Salud citados en el inciso anterior) había sido objeto de devolución o amortización parcial, hecho que refleja que este problema de endeudamiento es permanente. Además, en 2017 y 2018 el Estado concedió a la Tesorería General de la Seguridad Social dos nuevos préstamos por 10.192 y por 13.830 millones, respectivamente, que obedecen a la necesidad coyuntural de proporcionar cobertura adecuada a sus obligaciones y posibilitar el equilibrio presupuestario, pero que no resuelven los problemas estructurales de sostenibilidad financiera de la Seguridad Social.

Adicionalmente, a 31 de diciembre de 2018 la TGSS no ha amortizado importe alguno de las obligaciones contraídas con la Administración General del Estado, por 9.082 millones de euros, del periodo 1992 a 1999, derivadas del traspaso de las funciones y servicios en materia de asistencia sanitaria y de servicios sociales al País Vasco y a Navarra.

Por otra parte, la dilación por parte del Estado en la asunción de sus compromisos de financiación de los gastos de naturaleza no contributiva (principalmente, asistencia sanitaria y complementos por mínimos de pensiones), si bien fue acorde con los periodos transitorios establecidos por la legalidad vigente en cada momento, no obedeció a criterios de racionalidad económico-financiera, suponiendo, en último término, un perjuicio para la Seguridad Social, que hubo de asumir con recursos contributivos propios la financiación de estos gastos (un importe estimado en, al menos, 103.690 millones de euros), que, por su naturaleza, deberían haber sido financiados en su totalidad mediante una aportación del Estado al presupuesto de la Seguridad Social. En consecuencia, no se ha realizado entre el Estado y la Seguridad Social una liquidación efectiva de los gastos no contributivos que fueron asumidos por la Seguridad Social con cargo a sus recursos (incluyendo los costes derivados de las rentas o compensaciones no percibidas por la utilización de los inmuebles para la prestación de servicios sanitarios y de servicios sociales y de la falta de disponibilidad de los inmuebles transferidos a las Comunidades Autónomas y Fundaciones Hospital).

No obstante lo anterior, la existencia de superávits presupuestarios de naturaleza contributiva permitieron la dotación del Fondo de Reserva de la Seguridad Social entre los ejercicios 2000 y 2010, alcanzando su máximo histórico (66.680 millones) a 31 de diciembre de 2011. Ello, unido a una eficiente gestión de la cartera de títulos en que se encontraba materializado el mismo (a 31 de diciembre de 2018 la rentabilidad neta acumulada alcanzó los 28.860 millones), ha contribuido decisivamente a la sostenibilidad del sistema desde 2012 hasta 2016 (a 31 de diciembre de 2018 las disposiciones realizadas han alcanzado los 77.437 millones, destinándose en todo caso a la finalidad concreta y específica para la que fue creado -atender a las necesidades futuras del sistema en materia de prestaciones contributivas- y respetando en todo momento el límite establecido en la normativa).

Sin embargo, el Fondo no ha podido seguir cumpliendo esta función a partir de 2017 como consecuencia de la reducción de su cuantía (su materialización contable a 31 de diciembre de 2018 asciende a 5.060 millones de euros), siendo necesario complementar las disposiciones del Fondo con el recurso a la financiación del Estado.

El Informe incluye una serie de recomendaciones dirigidas a:

Las Cortes Generales

- Procedería estudiar la actual configuración del sistema de Seguridad Social al objeto de proponer las medidas legales, o de cualquier otra índole, que fueran necesarias para garantizar la sostenibilidad financiera y el equilibrio presupuestario del mismo, lo que podría abordarse en el marco del Pacto de Toledo, en cumplimiento de su Recomendación decimoquinta. Dado que lo que se pretende es hacer frente a un problema estructural, las medidas que se adoptasen habrían de tener idéntico carácter, prescindiendo de soluciones transitorias que no han impedido que el patrimonio neto del sistema sea negativo cada vez en mayor medida.

- Hasta que se desarrollen las reformas recogidas en la Recomendación anterior, se propone que pudiera regularse en una norma con rango de ley la necesidad de que los déficits financieros y presupuestarios que haya de soportar la Seguridad Social se cubran, como hasta ahora, con financiación estatal, si bien especificando que dicha financiación habría de tener la misma naturaleza económica y presupuestaria que las operaciones de gestión que provoquen la situación de déficit. Ante situaciones como las descritas en el presente Informe, la financiación debería realizarse a través de transferencias corrientes y no de préstamos.

El Gobierno

- Que proceda a efectuar la liquidación efectiva de los gastos no contributivos que fueron asumidos por la Seguridad Social con cargo a sus recursos, consiguiendo de facto la efectiva separación de las fuentes de financiación recogida en la Recomendación primera del Pacto de Toledo, incluyendo en el marco de esta liquidación, la cancelación de la deuda con el Estado por los diez préstamos, por importe de 37.819 millones, que figuran en el balance del sistema a 31 de diciembre de 2018, así como el abono de las obligaciones contraídas entre 1992 y 1999 derivadas del traspaso de las funciones y servicios en materia de asistencia sanitaria y de servicios sociales al País Vasco y Navarra (9.082 millones de euros).

- Que se adopten las medidas necesarias para que el Estado asumiera la amortización de los tres préstamos concedidos a la Seguridad Social para cancelar obligaciones pendientes de pago, a 31 de diciembre de 1991, del extinto Instituto Nacional de la Salud, derivadas, específicamente, del coste de la asistencia sanitaria como consecuencia de su universalización, por 3.372 millones de euros.

- Que tome las medidas necesarias para que el patrimonio neto de la TGSS incluyera la constitución del Fondo de Reserva de la Seguridad Social como una reserva patrimonial.

La Intervención General de la Administración del Estado

- Que modifique el tratamiento contable que la Adaptación del Plan General de Contabilidad Pública a las entidades que integran el sistema de la Seguridad Social establece para el Fondo de Reserva de la Seguridad Social, de manera que figure, de forma separada, en el patrimonio neto del balance de la Seguridad Social.

El contenido del presente Informe (nº. 1.381) puede ser consultado en la página web del Tribunal de Cuentas (www.tcu.es).

Más información:

Marisol Gálvez

Directora de Comunicación

T. 91 592 09 95 / M. 649 275 686

https://news.fiar.me/wp-content/uploads/2020/11/Tribunal-Cuentas-SS.pdf