La CNMV avisa del peligro de más rebajas de rating para la economía; la caída a ‘high yield’ desataría una espiral de ventas y pérdidas.

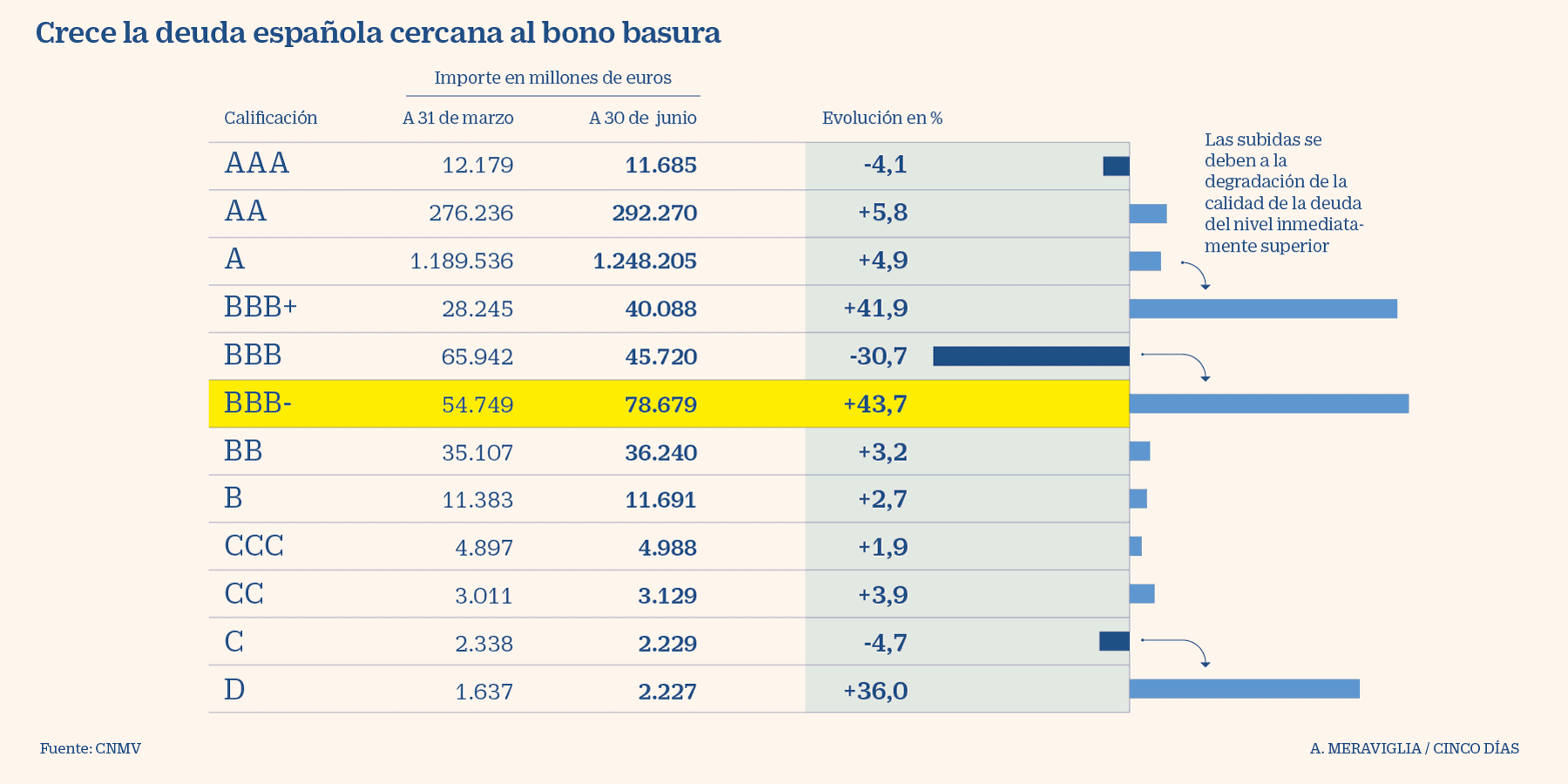

El poder de las tres grandes agencias de rating continúa siendo poco menos que omnímodo. La deuda con calificación de BBB-, según Standard & Poor’s y Fitch, y la de Baa3, según Moody’s, es la que marca el punto de inflexión entre la calidad y el bono basura o high yield. Y el importe de la deuda española que se sitúa en el nivel de bono basura, al borde de ese supuesto precipicio, se ha disparado un 43,7% entre marzo y junio, hasta los 78.679 millones de euros, según la CNMV. El riesgo de dañar –aún más– la economía comienza a ser preocupante, según el supervisor.

El estallido de la crisis del Covid ha puesto en la picota a varios sectores. La banca, que carga ahora con la responsabilidad de impulsar la recuperación a base de inyectar crédito y fijarse menos en los eventuales problemas de morosidad y todos los sectores relacionados con el turismo sufren. Las notas de crédito de las agencias continúan siendo, pese a que fueron denostadas con el estallido de la Gran Crisis Financiera que arrancó en 2008, lo que más miran los inversores a la hora de confiar en un banco o una empresa.

La CNMV ha tomado nota del problema y advierte de que “es posible que, con el tiempo, se asista a un proceso de rebajas en las calificaciones crediticias de las compañías, que reflejaría el incremento de su riesgo de crédito”. Y lanza un aviso a navegantes si los recortes continúan de manera intensa. “Podrían producirse ventas significativas de activos, espirales bajistas de precios, diferentes fenómenos de contagio entre entidades, encarecimiento de la financiación, etc.”, señala en un estudio incluido en su informe trimestral, publicado la semana pasada.

El importe de la deuda española con rating sumaba 1,78 billones de euros a cierre de junio, un 5,5% más que a finales de marzo. La buena noticia es que el 96,6% cuenta con el aprobado –una calificación de BBB- o Baa3 o superior–, aunque aquí se incluye toda la deuda soberana, que exhibe una A y distorsiona el análisis del cómputo total. El punto negativo está en que la cantidad de bonos que están justo en el límite del grado de inversión se ha disparado.

”Suscita una cierta preocupación el aumento del importe y de la importancia relativa de la deuda con calificación BBB, que es el nivel más bajo dentro del grupo investment grade y previo al grupo de activos high yield, que se considera de alto riesgo. El saldo vivo de estos instrumentos se ha incrementado desde los 149.000 millones en marzo hasta los 165.000 millones en junio”, resalta el informe de la CNMV. Y lo peor es que, dentro de esa gradación, “el importe de los activos con calificación BBB-, a un solo escalón del grupo de deuda de alto riesgo, pasó de 55.000 millones a 79.000 millones”. El secreto a voces es que, dentro del sector no financiero, las rebajas tienden a concentrarse en compañías vinculadas al transporte y al turismo.

Capacidad de absorción

El informe elaborado por los técnicos del supervisor que preside Sebastián Albella apunta con el dedo a comunidades autónomas como Madrid y La Rioja, a BBVA, a Amadeus y a Autopista del Sol, entre otros emisores, como perjudicados.

Tacita a tacita, y sin ni siquiera computar las rebajas de los últimos meses, el importe de la deuda al límite de caer al abismo ha superado el del conjunto de emisiones high yield: 78.679 millones frente a 60.504 millones. “Este hecho es importante, pues, en el caso de producirse una rebaja masiva de calificaciones crediticias, es posible que el mercado de deuda high yield no pueda absorber sin dificultades el importe de deuda BBB- rebajado”, apunta el informe.

La cuantía de la deuda que ya está dentro del cajón de la especulación ha subido un escueto 3,7%, a 60.504 millones. La rebaja más sonada fue la de IAG, hasta BB+ desde BBB-, mientras que las notas de Dia y NH Hotel Group, ya en bono basura en marzo, fueron degradadas a niveles inferiores.

Las posibles consecuencias de más recortes, que la CNMV seguirá monitorizando de cerca, son variadas. Y todas malas. La primera derivada sería un descenso importante en el precio de los activos afectados. La segunda, si la deuda sirve de garantía, un aumento de los márgenes (margin calls), que podría provocar la venta de otros activos. La tercera, las desinversiones en esta deuda que pasa al grado especulativo por parte de fondos de inversión obligados a mantener en cartera un nivel mínimo de activos BBB- o incluso del BCE. Esto último, sin embargo, no es obligatorio: para comprar, la deuda sí tiene que contar con rating de inversión, pero, si lo pierde no es obligatorio, que venda los bonos. Mantuvo varios meses los de Dia, pese a que se habían hundido en el high yield. Solo los vendió en la oferta de recompra que lanzó el máximo accionista de la compañía, Letterone.

Por último, los emisores, indudablemente, dispararán su coste de financiación y podrían verse obligado a recurrir a otras fórmulas, como los fondos de deuda.

Los ángeles caídos de Europa suman más de 35.000 millones

En el ámbito de la UE, la CNMV solo ha realizado la revisión entre deuda privada. Y destaca que “el valor de la deuda considerada como fallen angels (que pierde la consideración de grado de inversión y pasa a ser de alto riesgo) asciende a 35.500 millones y se distribuye entre entidades financieras, sobre todo italianas, y compañías no financieras de diferentes sectores”. Entre otros, del acero (ArcelorMittal con 8.000 millones, el inmobiliario (la luxemburguesa ADO Properties y la británica Intu), el industrial, como el fabricante alemán de componentes de automóviles Schaeffler, y el de líneas aéreas, en el que destaca la hispanobritánica IAG.

La Junta Europea de Riesgo Sistémico, un organismo creado en 2010 para la supervisión macroprudencial del sistema financiero de la UE, ha calculado que una rebaja masiva de las calificaciones crediticias de las compañías del sector privado supondría unas pérdidas iniciales derivadas podría oscilar entre los 150.000 millones y los 200.000 millones de euros, a las que se podría añadir entre un 20% y un 30% adicional derivado de las ventas consecutivas de activos.