La banca española (como la europea) ha vuelto a retomar hábitos del pasado durante la crisis del coronavirus, incrementando su exposición al riesgo soberano a través de la compra de deuda pública.

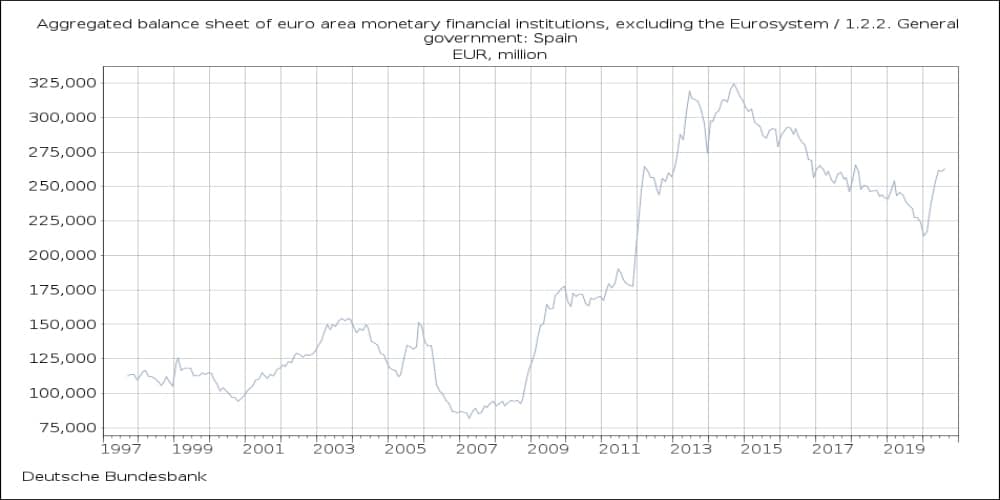

En concreto, y según datos del Banco Central Europeo (BCE), las entidades nacionales acumulaban en agosto (últimos disponibles) 262.769 millones de euros en deuda soberana. Es decir, cerca de 50.000 millones de euros más que a finales de enero, justo antes del estallido de la pandemia.

La cifra total en balance de los bancos nacionales se sitúa en máximos desde febrero de 2018, cuando el sector acumulaba 265.584 millones de euros en sus carteras de deuda. Pero aún está lejos de los 319.209 millones de euros que se alcanzaron de máximo en junio de 2013.

Compras al alza

Las estadísticas del organismo monetario no desglosan los países a los que los bancos están más expuestos, pero tradicionalmente el mayor peso es para los de origen. Lo que está claro es que las compras se han intensificado a medida que los Gobiernos europeos también incrementaban sus necesidades de financiación para lanzar respuestas contundentes frente a la crisis.

La nueva ola de compras se produce, además, en medio de las condiciones favorables del BCE en sus operaciones de refinanciación a tipos negativos. Ha quedado más que demostrado que el sector ha aprovechado ese escenario favorable para trasladar esa liquidez a la economía real a través del crédito. Pero las estadísticas indican que también han aprovechado para cargar sus carteras con más deuda soberana.

El mayor volumen de compras por parte de las entidades españolas se registró en marzo. En aquel momento, el más crítico de la pandemia, el sector adquirió en un solo mes 16.604 millones de euros de deuda soberana, pasando de 217.283 millones a finales de febrero a los 233.887 millones registrados a cierre de marzo.

Este movimiento coincidió en el tiempo con un momento de repunte en la rentabilidad bono español a 10 años (se mueve de manera inversa al precio) y unas mayores peticiones de liquidez al BCE por parte de las entidades. Los expertos recuerdan que el coste que asumen los bancos por depositar el dinero en la ventanilla del organismo (-0,5%), también convierte a la renta fija en una opción atractiva para generar rentabilidad.

Vínculo de riesgo

El problema es que, salvando las distancias con la anterior crisis financiera, algunas voces empiezan a recordar el riesgo que implica ese mayor vínculo entre banca y Estado a través de la tenencia de bonos.

El propio gobernador del Banco de España, Pablo Hernández de Cos, recordaba esta semana en una intervención ante el Congreso de los Diputados que no hay que alzar las campanas al vuelo con las previsiones de recuperación. "Tenemos que evitar que esto se convierta en una crisis financiera", alertó.

Desde el BCE también repiten desde hace meses que la rápida actuación en materia de política monetaria y económica ha evitado un 'shock' de deuda como el sufrido en 2012. Pero el miedo a que la recuperación sea más lenta de lo previsto ha reactivado el debate del riesgo soberano.

Aunque de momento los mercados de deuda han permanecido tranquilos ante la crisis global, con apenas un par de repuntes significativos en las primas de riesgo, si los inversores perciben que la economía de un país se desvía de sus objetivos, pueden impulsar la venta de bonos a una velocidad que será proporcional al ritmo de cómo se extienda el miedo por el mercado. Y, si algo hemos aprendido de anteriores crisis, es precisamente que ese miedo puede correr como la pólvora, poniendo en riesgo el valor de esas carteras de deuda en los bancos.

En un reciente informe, la agencia de calificación crediticia S&P también advertía de que la banca europea estaba repitiendo el vínculo con el riesgo soberano de sus países de origen. Los expertos reconocen que el incremento en la inversión en bonos es una respuesta temporal al exceso de liquidez del mercado.

Sin embargo, alertan de la urgencia por no obviar esos riesgos, especialmente en un momento en el que la recuperación es “incierta, incompleta y desigual”, tal y como repiten una y otra vez desde el BCE. Los expertos creen que eso podría provocar un nuevo círculo vicioso, "especialmente en los bancos que han acumulado mayor exposición a la deuda soberana".

¿Qué pasa en Europa?

El mayor vínculo entre banca y país no es solo cosa de las entidades españolas. Según las estadísticas del BCE, justo antes de que estallase la pandemia (a cierre de enero), los bancos de la zona euro mantenían bonos soberanos en balance por 1,49 billones de euros.

Ahora, esa cifra asciende a 1,82 billones de euros. 33.000 millones de euros más y acercándose a los máximos históricos registrados en febrero de 2015 cuando la exposición a deuda pública se situaba en 1,92 billones de euros. Un mes después, Mario Draghi lanzaba su primer programa de expansión cuantitativa con compras de deuda mensuales.