La deuda soberana española a final 2015 no estaría en el 99,2% del PIB, sino en el 122%; el déficit de 2015 no sería del 5,4% sino del 6,6%; y la presión fiscal sería realmente del 47%

La semana pasada, un grupo de profesores y economistas independientes presentamos un análisis detallado de la actual situación de la economía española. Lo que encontramos difería profundamente de la versión oficial del Gobierno. Concluíamos, bajo un cálculo excesivamente prudente, que el PIB real sería en estos momentos un 18.7% menor de lo informado. Como consecuencia la deuda soberana según el protocolo de déficit excesivo a final 2015 no estaría en el 99,2% del PIB, sino en el 122%; el déficit de 2015 no sería del 5,4% sino del 6,6%; y la presión fiscal sería realmente del 47%, algo coherente con los altísimos tipos impositivos que se aplican y con las cifras de presión fiscal sobre las familias y sobre el trabajo que calcula la OCDE, que no cuadraban en absoluto con la cifra oficial. Con nuestra estimación de PIB quedaría explicado también el tremendo aumento del paro sufrido.

El objetivo último del artículo no era solo poner de manifiesto estos datos, sino plantear un debate honesto y amplio sobre lo que realmente está sucediendo en nuestra querida España. Nos jugamos mucho en ello, especialmente el futuro de nuestros hijos. Mientras que los grandes medios de comunicación obviaron el análisis y ocultaron a sus lectores nuestras estimaciones –aspecto que ya esperábamos y que indican la baja calidad de nuestra democracia- en las redes sociales y en el mundo de los economistas sí ha tenido eco. Un buen ejemplo de ello es la prolija, extensa y documentada réplica del economista Juan Ramón Rallo a nuestros cálculos en su artículo ¿Está inflado el PIB español?, publicado en este medio (¡bien por Vozpopuli!). Rallo con ello ha abierto algo muy saludable, la necesidad de debatir, rebatir y contrastar cálculos que consideramos de vital importancia para nuestros conciudadanos. Obviamente no compartimos sus conclusiones, y como demostraremos a continuación, a partir de su análisis, no solo no se invalidan nuestros cálculos sino que se fortalecen. Pero hay algo que debemos agradecer a Juan Ramón Rallo el enorme esfuerzo hecho para comprobar la validez de nuestro análisis, que nos ha servido para refinarlo y a su vez para confirmar las cifras finales. En este sentido le animamos a colaborar con nosotros en cualquier otra mejora en el análisis que estime oportuna o en la difusión de este gran problema que hemos detectado que existe respecto a la exactitud de la Contabilidad Nacional.

Nuestra contrarréplica: cálculos corrigiendo ponderaciones

Rallo destaca que no es lo mismo producción que valor añadido, y que la producción puede haber descendido más que el VAB. Afortunadamente la Encuesta de Servicios del INE nos da datos al respecto. Lo analizamos para el período 2007-2013, ya que el 2013 es el último año con datos completos por subsectores.

En 2007 el VAB fue de 220.854 millones, mientras que en 2013 fue de 185.242 millones, es decir, un descenso del 16,3%. La facturación en 2013 fue de 343.427 millones, mientras que en 2007 fue de 397.906 millones. Es decir, un descenso del 13,9%. En comercio en 2007 el valor de la producción fue de 197.701 millones, mientras que el VAB fue de 113.352 millones. En 2013 164.775 y 90.944 respectivamente. Por tanto la producción bajó el 16,7% y el VAB el 19,8%. Se confirman, en definitiva, los datos de la Central de Balances del Banco de España, que nos hablaba de un mayor descenso en el VAB que en la producción. Sin embargo, y para no complicar los cálculos, no tendremos en cuenta este factor, aunque es evidente que en una auditoría exhaustiva de la Contabilidad Nacional sí que habría que hacerla. Pero afinemos un poco más por subsectores.

- El comercio al por mayor pondera un 14,2% en el VAB, la caída en la producción ha sido el 21% a precios corrientes, mientras en el PIB hay una subida del 6%. La sobrestimación de este PIB de este subsector tomando las ponderaciones del IASS sería de 13.000 millones de euros.

- En hostelería el VAB subió en el período un 2% mientras que el IASS de hostelería bajó un 12,5%. Dado que la hostelería pondera en el VAB un 19,1%, esto se traduciría en una sobrestimación del PIB de 11.000 millones de euros.

- El comercio al por menor pondera en el VAB un 15%. Dado que el aumento del VAB ha sido un 2% y el IASS ha bajado un 15%, por este subsector encontramos una sobrestimación de 8.000 millones.

- En venta y reparación de vehículos de motor tenemos una bajada en el IASS del 47%, mientras que el VAB bajó un 1%. La ponderación en el VAB es el 4,8%. Por este subsector nuestros cálculos dan una sobrestimación de 8.000 millones de euros.

- En transporte y almacenamiento la ponderación es el 9,7% en el IASS. El IASS bajó un 8% mientras que el VAB subía un 10%. Luego la sobrestimación sería de 11.000 millones de euros.

- Información y comunicaciones pondera el 12,5% en el VAB. El IASS bajó un 20,1%, mientras que el VAB bajaba un 5%. La sobrestimación sería de 7.000 millones de euros.

- Actividades profesionales, científicas y técnicas pondera el 11,8% en VAB. El IASS bajó un 27,4%, mientras que el VAB subió un 3%. La sobrestimación sería de 12.000 millones de euros.

- Actividades administrativas y servicios auxiliares pondera el en el PIB. El IASS bajó el 18,3% mientras que el VAB bajó un 7,2%. La sobrestimación sería de 3.500 millones de euros.

- En las actividades inmobiliarias observamos una subida del 25% en el VAB de las de mercado, lo cual resulta totalmente ridículo en medio del hundimiento del sector. Recordemos que esto incluye a los agentes de la propiedad inmobiliaria y los gestores de la propiedad inmobiliaria. Es evidente que el desplome en compraventas ha sido brutal y de forma forzosa tiene que haber influido en el valor añadido generado por el sector. La patronal AEGI informaba en 2012 de que “actualmente, según datos de la Encuesta de Población Activa, existen 76.000 trabajadores en este sector en España […] En 2006, momento álgido en actividad, había 180.000 trabajadores, por lo que la pérdida ha sido de casi el 58% del empleo. El sector se ha visto seriamente afectado. Han desaparecido el 75% de las agencias”. Si aplicamos ese 58% de descenso en el valor añadido del subsector actividades inmobiliarias de mercado correspondiente a las compraventas de vivienda, y sin entrar a valorar la parte correspondiente a alquileres, ello supondría aproximadamente 9.000 millones de euros de sobrestimación.

- Pero el mayor problema lo encontramos con los alquileres imputados, con una subida del 29% mientras que los alquileres de mercado, al igual que los precios de la vivienda, se hunden. Existen pocos datos sobre precios de alquileres, pero tomar como referencia el IPC de alquileres, que ha subido desde 2007, parece una broma de mal gusto. Las estimaciones de caída de precios de los alquileres independientes, por ejemplo el índice Fotocasa, hablan de un descenso entre 2007 y 2013 del 33%. Si tomamos este dato, nos daremos cuenta de que aquí la sobrestimación del PIB por este concepto sería de 39.000 millones de euros.

- Resta, en servicios de mercado, el sector de entretenimiento y actividades artísticas. La CN refleja una subida en el VAB del 9,7% en el período. No existen, que nosotros hayamos encontrado, estadísticas fiables de facturación del sector, pero siendo como es gasto facultativo del que se puede prescindir con facilidad en situación de crisis, parece bastante absurdo que haya seguido una senda opuesta a la del resto de los servicios. La SGAE, por ejemplo, hablaba en 2014 de descensos acumulados en taquilla del 23%, y el sector editorial de caídas del 19% en una década. Por lo tanto parece razonable suponer una sobrestimación similar (aunque es posible que sea mayor). Aquí habría que añadir, pues, otros 11.000 millones de euros.

Respecto a la construcción, aunque en un primer análisis estimamos que la valoración era correcta, al discriminar empleo por cuenta ajena y empleo autónomo nos encontramos con que el empleo por cuenta ajena descendió el 68,7%, mucho más que el autónomo, que es muy probable que oculte situaciones de subempleo. Por ello, y sin tener en cuenta la deflación salarial, podemos estimar la caída real del VAB de la construcción de ese orden, y no el 52% que estima la CN. Ello nos llevaría a una sobrestimación de 18.000 millones de euros.

El último gran sector privado en los servicios que nos queda por analizar es el financiero. Centrándonos en la actividad de la banca nos encontramos con que la CN informa de un descenso del VAB del 40%, pero el Banco de España informa de un descenso en el nuevo crédito sobre el 80% a las familias y del 58% a las empresas. Dado que esto es la mayoría de la actividad generadora de valor añadido en la banca, es muy probable que el VAB del sector también esté sobrestimado, aunque parece difícil aventurar una cifra sin un análisis más detallado, por lo que lo excluiremos de nuestros cálculos.

Un análisis más detallado aunque no exhaustivo del sector público revela también ciertas incoherencias. ¿Es razonable suponer un incremento del VAB en el sector público del 12,6% entre 2007 y 2013 en medio de medidas de austeridad? Por poner algunos ejemplos, el gasto sanitario público per cápita se mantuvo estable en términos corrientes, el gasto en educación bajaba un 3,2% o la licitación pública se hundía un 80%. No lo parece en absoluto. ¿Cómo es posible que si la propia CN reconoce entre 2007 y 2013 una bajada del 6,4% en gasto e inversión del conjunto de las AAPP sin embargo suba de esa forma el VAB? Lo más lógico es que el VAB hubiera seguido una senda paralela al gasto, con lo que en este sector de la economía hablaríamos de una sobrevaloración del PIB de 30.000 millones de euros.

Después de estas correcciones, encontramos una sobrestimación del PIB de 201.000 millones de euros en el año 2013 (incluyendo los 29.000 millones detallados en nuestro primer informe para la industria), a falta de concretar la probable sobrestimación del sector financiero y de los seguros y de hacer las correcciones oportunas por el evidente descenso de la productividad de los factores en la economía. Esto supone un 19,5% del PIB de ese año. Por lo tanto la validez del análisis inicial pensamos que se mantiene.

Comparativa internacional

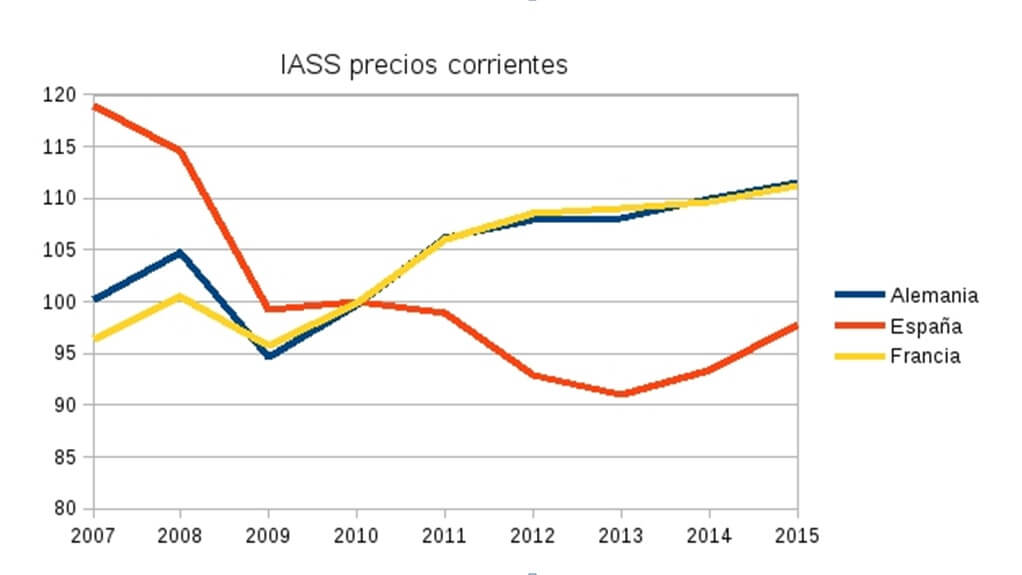

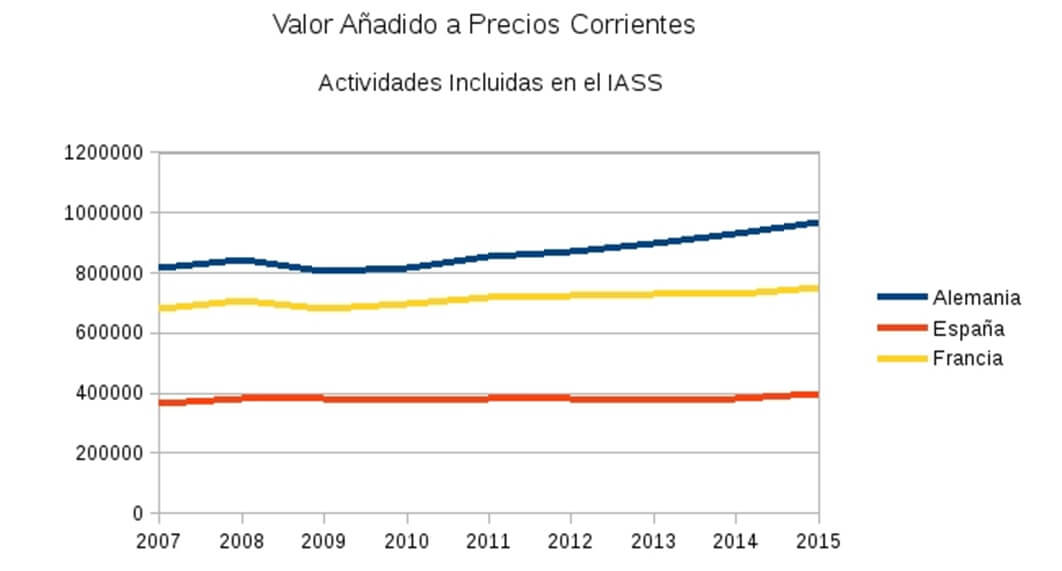

Finalmente, una pregunta elemental, si acudimos a los datos de Eurostat y replicamos nuestros cálculos para países como Francia y Alemania, ¿qué obtenemos? En los gráficos adjuntos vemos la evolución del VAB a precios corrientes de España, Francia y Alemania en los subsectores de los servicios incluidos en el IASS entre 2007 y 2015 por una parte y por otra la evolución del IASS también a precios corrientes entre las mismas fechas.

Observamos en Alemania una subida del VAB entre esas fechas del 18,5 frente a una subida del IASS del 11,4%. Existe una diferencia de 7 puntos porcentuales que podrían explicarse por las ponderaciones distintas en los diferentes países de la Unión Europea. En Francia ocurre algo parecido pero en la dirección contraria a la alemana: se ve un incremento del VAB del 10,4% frente a una subida del IASS del 15,4%.

Pero en el caso español encontramos un aumento del VAB de un 9,7% mientras que el IASS ha caído en el mismo período un 17,8%. La brecha en este caso es de un 27,5%, lo cual es absolutamente gigantesco e inexplicable, de ahí nuestro análisis corrigiendo por ponderaciones que sigue poniendo de manifiesto diferencias inexplicables tras la corrección.

Conclusión

Una vez que se tienen en cuenta todas y cada una de estas aclaraciones y precisiones se observa que nuestros cálculos no solo son espurios sino que refuerzan nuestra principal conclusión: el PIB real sería en estos momentos como mínimo un 18.7% menor de lo informado, con todo lo que ello implica para el cálculo de otros indicadores. Por eso, hoy más que nunca, a punto de entrar en otra espiral fiscal contractiva, es necesario aclaraciones precisas y concisas sobre estas graves incoherencias. Hay mucho en juego, más allá del deber democrático de conocer y saber la realidad.